Por onde começar a investir?

Se você leu o nosso Guia Definitivo para Sair da Pindaíba e Enriquecer, você viu que o primeiro passo é identificar o seu perfil de investidor.

Fazendo um breve resumo, o perfil de investidor é que vai indicar qual é o seu apetite ao risco. Existem basicamente três tipos de perfil de investidor: conservador, moderado e arrojado (ou agressivo). A depender do seu perfil, você deverá alocar uma parcela maior da sua carteira para investimentos de renda fixa (conservador-moderado) ou para renda variável (moderado-arrojado).

Antes de avançarmos, faremos breve explicação sobre renda fixa e renda variável.

Renda Fixa

Renda fixa é a classe de ativos que não está sujeita a oscilações, caso você carregue o investimento até o seu vencimento.

São tipos de investimentos de renda fixa os títulos do Tesouro Direto, CDBs (Certificados de Depósito Bancário), as LCIs (Letras de Crédito Imobiliário), LCAs (Letras de Crédito do Agronegócio), CRIs (Certificados de Recebíveis Imobiliários), CRAs (Certificados de Recebíveis do Agronegócio), Debêntures, Letras de Câmbio e a Poupança.

Esses títulos podem ser pré-fixados, pós-fixados ou atrelados à inflação.

- Títulos pré-fixados são aqueles que prometem uma rentabilidade pré-determinada no título a ser paga por ano até o vencimento. Por exemplo, um CDB que pague 14% ao ano, terá uma rentabilidade, ao fim de 3 anos, equivalente a 42% do valor investido.

- Títulos pós-fixados são aqueles atrelados a um índice, normalmente à SELIC (taxa básica de juros da economia) ou ao CDI (Certificado de Depósito Interbancário, o que corresponde à taxa da SELIC -0,10%; ou seja, se hoje a SELIC está em 13,75%, o CDI está em 13,65%). Por exemplo, um CDB que pague 105% do CDI ao ano. Conforme a SELIC (e, por consequência, o CDI) varie, o título pagará 105% do CDI no período.

- Títulos atrelados à inflação são aqueles que pagam uma rentabilidade equivalente à inflação + um valor pré-fixado. Por exemplo, um CDB que pague IPCA + 8% ao ano pagará o equivalente a 18% em um ano em que a inflação tenha sido de 10%.

Renda Variável

Renda variável é a classe de ativos que têm por natureza a incerteza quanto à rentabilidade. São ativos cujo valor pode oscilar ao longo do tempo por conta das negociações que ocorrem diariamente.

São exemplos de ativos de renda variável as ações, os fundos imobiliários, os ETFs (Exchange Traded Fund), BDRs (Brazilian Depositary Receipts), Opções (contratos entre compradores e vendedores que negociam o direito de comprar ou vender um ativo-objeto por um preço de exercício na data do vencimento), entre outros.

Além desses, podem ser também considerados renda variável, ou alternativos, os investimentos em criptomoedas, como Bitcoin, Ether (da rede Ethereum), USDC (criptomoeda pareada ao dólar), entre outras.

Abordaremos cada tipo de ativo nos nossos próximos artigos.

Perfil de Investidor

A definição do perfil de investidor leva em conta três critérios: segurança, liquidez e rentabilidade.

- Segurança está atrelada à possibilidade de oscilação do valor do investimento feito e de possíveis perdas. Por exemplo, os investimentos mais seguros (ou seja, com menor risco de perdas ou de falência do emissor) são os títulos do Tesouro Direto, que são títulos de dívida emitidos pelo Governo Federal e que pagam exatamente o que está descrito no título no momento da compra caso os títulos sejam mantidos até os seus vencimentos (veremos os diferentes títulos emitidos pelo Tesouro Direto em um artigo específico). Mesmo que o Brasil entre em recessão econômica, o Governo Federal pode simplesmente emitir mais dinheiro para honrar com suas dívidas (isso geraria diversos outros problemas, como inflação, como veremos em outro artigo). Já ações negociadas na bolsa podem valorizar muito, mas também podem cair muito, como foi o caso de algumas varejistas recentemente.

- Liquidez significa possibilidade de resgate do investimento em maior ou menor tempo. Há investimentos que só poderão ser resgatados alguns anos à frente, outros que possuem liquidez diária (ou seja, podem ser resgatados a qualquer momento) e outros, como ações e fundos imobiliários, que podem ser vendidos e resgatados com facilidade, mas que podem sofrer oscilação em seu valor de mercado, de modo que não é recomendável investir nessas classes de ativo a curto prazo.

- Rentabilidade diz respeito ao potencial de retorno do investimento feito em relação ao valor investido. Por exemplo, a Poupança ainda é o investimento mais utilizado pelos brasileiros, tendo mais de R$ 1 trilhão depositados. Todavia, é um dos investimentos com menor rentabilidade do mercado. Por outro lado, ações, fundos de investimento, fundos imobiliários, criptomoedas e outros tipos de ativos podem render muito mais que a poupança.

Você pode fazer o teste de perfil de investidor na sua corretora de valores ou em seu banco.

Fez o teste?

Show! Agora vamos para o próximo passo:

Definir sua estratégia de investimento.

Você deseja investir para quê? Qual é o propósito de você poupar? Você está pensando em sua aposentadoria, em comprar um novo smartphone, em fazer uma viagem com a família, em trocar de carro ou comprar um apartamento? Bom, cada objetivo tem uma forma de investir diferente e vamos ver mais sobre isso a seguir.

Se o seu objetivo é investir para comprar um novo smartphone, seu investimento é de curto prazo (provavelmente de até um ano), já que você não vai querer esperar muito para sacar o valor investido. Por isso, o tipo de investimento mais adequado para esse propósito é um investimento em renda fixa, de preferência uma que tenha boa liquidez (de preferência, diária), e que não tenha período de carência para o saque.

Recomenda-se, nesses casos, que se procure um CDB que pague pelo menos 100% do CDI.

“Mas por que eu não posso investir em ações?”

Poder você pode, a única questão é que ações, apesar de terem boa liquidez, estão sujeitas a oscilações em seu preço. Desse modo, assim como as ações podem disparar e você ter uma rentabilidade expressiva no período, elas também podem despencar. Como o seu objetivo era comprar um smartphone em um curto espaço de tempo, você teria que adiar seu plano caso as ações tivessem reduzido seu valor no momento em que você estava pretendendo comprá-lo.

Por esse motivo, apesar de não ser um investimento tão “divertido” quanto ações, a renda fixa faz mais sentido para investimento de curto prazo, pois você saberá exatamente quanto receberá no prazo em que pretende resgatar o investimento feito.

Por outro lado, se você deseja investir para a sua aposentadoria, isso significa que você não pretende sacar o valor investido no curto prazo. Assim, você pode montar (e é recomendável que se faça) uma carteira separada para sua aposentadoria, com ativos que sejam mais compatíveis com esse objetivo. Por exemplo, sua carteira pode ser composta de fundos de previdência, ações, fundos imobiliários, stocks (ações internacionais), além de títulos de renda fixa.

Uma forma simples de você investir para cada objetivo (smartphone, viagem, carro etc.) é dividir o total a investir em diferentes “cofrinhos”, de modo que você possa montar carteiras de investimento específicas para cada objetivo.

Recentemente, o Nubank lançou as “Caixinhas” para auxiliar você a investir da forma mais adequada a cada objetivo. Com elas, você define uma meta para cada objetivo e aporta o valor nos diferentes tipos de investimentos adequados para cada Caixinha.

Crie uma Reserva de Emergência

Antes de montar uma carteira de investimentos, é recomendável que você primeiro crie uma reserva de emergência. Essa reserva tem por objetivo proteger você em uma emergência, como uma crise financeira, uma eventual demissão ou uma queda no volume de vendas (em caso de empreendedor).

Se tem algo que essa pandemia do COVID-19 nos ensinou é que o mundo pode entrar em lockdown a qualquer momento e você tem que estar preparado para imprevistos. Quem tinha reserva de emergência conseguiu se manter durante um período até reconquistar um emprego ou retomar as vendas.

O recomendável é que você calcule seu custo de vida mensal (aluguel, alimentação, saúde etc.) e guarde uma reserva equivalente a pelo menos 6 meses do seu custo, embora uma reserva equivalente a 12 meses seja preferencial.

Caso você esteja começando do zero e ainda não tenha muito capital para começar a investir, você pode dividir seus aportes entre reserva de emergência e investimentos a longo prazo (por exemplo, ações e fundos imobiliários que estejam muito “descontados” – leia-se, baratos) para poder aproveitar grandes oportunidades de valorização a longo prazo.

Por exemplo, se você tem uma renda mensal de R$ 3.000,00 e consegue investir 10% dela (ou seja, R$ 300,00), uma opção seria você investir metade dessa quantia (ou seja, R$ 150,00) em reserva de emergência e a outra metade (R$ 150,00) em ações e fundos imobiliários que estejam descontados.

Onde aplicar a reserva de emergência?

Reserva de emergência não foi feita para especulação e para grande valorização. A reserva de emergência deve ser investida em ativos que protejam seu investimento e que não estejam sujeitos a oscilação.

Portanto, o recomendável é que sua reserva de emergência seja aplicada em renda fixa, preferencialmente em títulos do Tesouro Direto, CDBs de bons emissores com liquidez diária, ou mesmo contas correntes rentabilizadas de bancos como Nubank, Inter, PicPay entre outros, a fim de que você possa sacar esse valor a qualquer momento.

A reserva de emergência não deve se misturar com seus outros investimentos. Por isso, se necessário for, coloque sua reserva de emergência em um banco ou em uma corretora diferente da sua carteira de investimentos.

Formou sua reserva de emergência? Então vamos analisar como montar uma carteira de investimentos.

Como montar uma carteira de investimentos?

Primeiramente, temos que dizer que nada aqui é recomendação de investimentos. É importante que você fale com um assessor de investimentos da sua corretora ou de um escritório especializado para que ele auxilie você a montar uma carteira adequada a seu perfil. As informações aqui contidas têm caráter meramente educacional e não podem ser interpretadas como recomendação de investimento.

O principal objetivo de montar uma carteira de investimentos é a diversificação. Diversificar tem por principal objetivo proteger seu dinheiro.

Já ouviu aquele ditado “Nunca coloque todos os ovos numa mesma cesta”?

Pois é, diversificar é justamente isso. É investir em ativos diferentes e de classes diferentes, que possuem graus de risco diferenciados, a fim de diminuir as chances de todo o seu patrimônio ir por água abaixo quando houver algum problema com o emissor do seu título ou com uma certa classe de ativos, como aconteceu, por exemplo, em março de 2020 quando o mercado de ações despencou 48% em menos de 30 dias.

Existem várias formas de diversificar. Cada assessor, corretora ou banco vai sugerir um percentual que cada tipo de classe de ativos deve ter na carteira de investimentos, a depender do seu perfil de investidor.

Regra dos 80

Gustavo Cerbasi, escritor de inúmeros best-sellers sobre investimentos e educador financeiro, defende o que ele chamou de “Regra dos 80”. Regra dos 80, segundo Cerbasi, é uma forma simples de você definir o percentual de sua carteira que deve estar alocada em ativos de renda fixa e em ativos de renda variável.

Segundo a Regra dos 80, você deve subtrair a sua idade de 80. O que sobrar é o percentual que você deve ter em renda variável. Ou seja, se você tem 25 anos, de acordo com a Regra dos 80, você deveria ter 55% em renda variável (80-25 = 55) e 45% em renda fixa. Por outro lado, se você tem 60 anos, de acordo com a Regra dos 80, você deveria ter 20% em renda variável (80-60 = 20) e 80% em renda fixa.

A ideia por trás da Regra dos 80 é a de que quem é mais jovem tem mais tempo para recuperar eventuais perdas com renda variável e pode se dar ao luxo de arriscar mais no início de sua jornada de investidor, a fim de maximizar os ganhos a longo prazo. Já quem é mais velho, deve buscar proteger seu patrimônio para garantir uma aposentadoria mais confortável e, portanto, investir mais em ativos de renda fixa.

À medida que você vai envelhecendo, o percentual dos seus investimentos em cada classe de ativos (renda variável e renda fixa) deve ir equilibrando até que o percentual em renda fixa seja maior, conforme você vá se aproximando dos 80 anos.

Gostou da dica? Alguns dos livros do Gustavo Cerbasi estão na lista com os Livros Recomendados pelo Xô Pindaíba! Comprando pelos links da lista, você ajuda o blog a crescer e a trazer ainda mais conteúdo para mais pessoas!

Carteiras Recomendadas

Outra forma de diversificar sua carteira é seguir as recomendações de assessores de investimentos e corretoras sobre como montar carteiras adequadas a cada perfil.

A título de exemplo, vamos verificar quais são as recomendações da corretora de valores XP Investimentos, tomando por base as recomendações para setembro de 2022.

A XP criou sete carteiras recomendadas, visando a abranger todos os tipos de perfis de investidores: (i) Precavida (conservadora); (ii) Cautelosa (moderado); (iii) Defensiva (conservador/moderado); (iv) Estrategista (moderado); (v) Visionária (moderado/agressivo); (vi) Energética (agressiva); e (vii) Destemida (muito agressiva).

- Carteira Precavida

100% em renda fixa, divididos em ativos pós-fixados (97%) e ativos atrelados à inflação (3%).

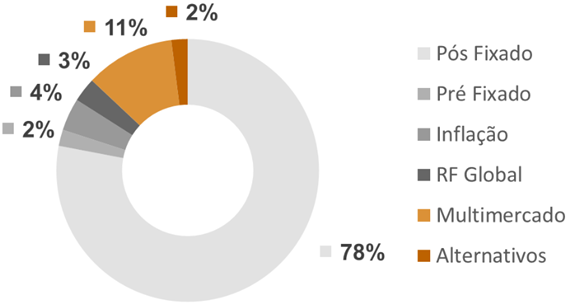

- Carteira Cautelosa

78% em ativos pós-fixados, 2% em pré-fixados, 4% em ativos atrelados à inflação, 3% de ativos de renda fixa globais, 11% em ativos multimercados e 2% em alternativos.

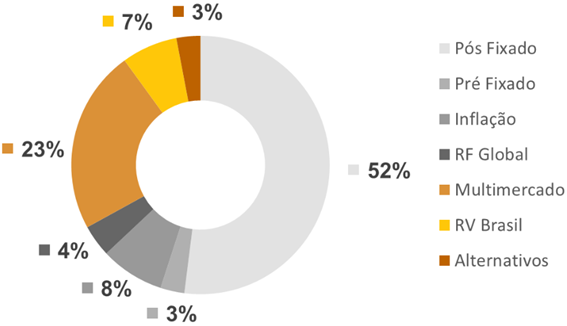

- Carteira Defensiva

52% em ativos pós-fixados, 3% em pré-fixados, 8% em ativos atrelados à inflação, 4% de ativos de renda fixa globais, 23% em ativos multimercados, 7% em ativos de renda variável nacionais e 3% em alternativos.

- Carteira Estrategista

29% em ativos pós-fixados, 3% em pré-fixados, 15% em ativos atrelados à inflação, 6% de ativos de renda fixa globais, 26% em ativos multimercados, 14% em ativos de renda variável nacionais, 2% em ativos de renda variável globais e 5% em alternativos.

- Carteira Visionária

10% em ativos pós-fixados, 4% em pré-fixados, 17% em ativos atrelados à inflação, 7% de ativos de renda fixa globais, 27% em ativos multimercados, 23% em ativos de renda variável nacionais, 6% em ativos de renda variável globais e 6% em alternativos.

- Carteira Energética

3% em ativos pós-fixados, 4% em pré-fixados, 16% em ativos atrelados à inflação, 8% de ativos de renda fixa globais, 22% em ativos multimercados, 32% em ativos de renda variável nacionais, 8% em ativos de renda variável globais e 7% em alternativos.

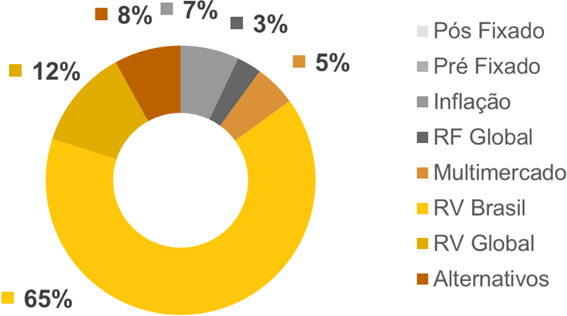

- Carteira Destemida

7% em ativos atrelados à inflação, 3% de ativos de renda fixa globais, 5% em ativos multimercados, 65% em ativos de renda variável nacionais, 12% em ativos de renda variável globais e 8% em alternativos.

Conclusão

Como visto, investir é o que vai permitir a realização de sonhos e a formação de um patrimônio para sua aposentadoria tranquila. Há muitos tipos de investimentos disponíveis e você deve conversar com um assessor de investimentos antes de montar uma carteira de investimentos equilibrada e adequada a seu apetite a risco. Lembre-se de fazer isso depois de montar sua reserva de emergência, pois é ela que te dará maior tranquilidade e te permitirá investir em ativos mais arriscados, a fim de que você possa potencializar os ganhos.

Gostou desse artigo? Então, comente abaixo e compartilhe com seus amigos e parentes.

Ficou com dúvidas? Mande seus questionamentos para o nosso e-mail (contato@xopindaiba.com.br) ou deixe nos comentários que responderemos em breve!

Quer ter acesso a ainda mais conteúdo? Siga nossa página no Instagram @xo.pindaiba e fique por dentro de vários outros assuntos e alertas sobre o mundo das finanças pessoais.

Quer aprender mais sobre o mundo das finanças e de investimentos? Preparamos uma lista com os Livros Recomendados pelo Xô Pindaíba! Comprando pelos links da lista, você ajuda o blog a crescer e a trazer ainda mais conteúdo para mais pessoas!

Pingback: Renda Fixa: Aprenda a Investir - Xô Pindaíba!

Pingback: Da Pindaíba até a Liberdade Financeira - Xô Pindaíba!

Pingback: Reserva de Emergência: como montar a sua - Xô Pindaíba!

Pingback: CDB: o que é e como investir da forma correta - Xô Pindaíba!

Pingback: LCIs e LCAs: entenda as principais vantagens - Xô Pindaíba!

Pingback: Renda variável: guia básico completo! - Xô Pindaíba!

Pingback: CRIs e CRAs: quais as vantagens? - Xô Pindaíba!

Pingback: ETFs: uma excelente forma para aumentar e diversificar seu patrimônio - Xô Pindaíba!