Guia Definitivo de Fundos Imobiliários

Olá, leitores do Xô Pindaíba!

Hoje vamos falar sobre um dos novos queridinhos dos investidores brasileiros: os fundos de investimento imobiliário.

Introdução

Imóvel sempre foi o investimento favorito do brasileiro. De fato, você já deve ter ouvido aquele expressão do avô ou da tia “quem compra terra não erra”.

E não é por menos. Imóveis dão uma sensação de segurança, de que, “se tudo der errado, pelo menos tenho onde cair”. Isso sem falar na proteção que a legislação brasileira dá à casa própria, garantindo status de “bem de família” ao imóvel em que o devedor mora, impedindo que sua casa seja penhorada em caso de dívidas.

Mas a paixão do brasileiro pelo imóvel vai muito além de um sonho pela casa própria, ela tem também uma razão histórica. Essa preferência do brasileiro por imóveis se deve ao fato de o Brasil ter passado por vários períodos turbulentos de hiper-inflação e de confisco da poupança no governo Collor, tendo o imóvel sempre sido uma forma de o brasileiro economizar, investir e proteger seu patrimônio dessas questões.

Todavia, o empecilho para a compra de um imóvel é justamente seu preço. Nas principais capitais do Brasil, dificilmente se compra um apartamento em uma região bem localizada por menos de R$ 300 mil ou R$ 500 mil. Some-se a isso gastos com Registro do imóvel, Imposto de Transmissão de Bens Imóveis (ITBI), Escritura Pública, Avaliação Bancária, Taxa de Corretagem etc. Segundo estimativas do mercado, e a depender do município onde o imóvel está localizado, esses custos variam entre 4% e 8% sobre o valor do imóvel.

Se você quiser financiá-lo, há ainda o Valor do Seguro, a Taxa de Abertura de Crédito, além da Taxa de Juro de correção do valor das parcelas, que varia, atualmente, entre 8% e 10%.

Se o imóvel for adquirido como forma de investimento, ou seja, se você pretende viver de aluguéis para o resto da vida, a média mensal gira em torno de 0,5% do valor do imóvel ao mês. Isso quer dizer que, ao comprar um apartamento de R$ 500 mil, você deve receber aproximadamente R$ 2.500 por mês de aluguel. Com isso, seu imóvel seria pago em 200 meses, o equivalente a 16 anos e 8 meses. Todavia, deve-se lembrar que, sobre o valor do aluguel recebido, incide Imposto de Renda.

A cobrança de Imposto de Renda sobre o aluguel segue a sua tabela progressiva, de modo que valores maiores de aluguéis devem pagar uma alíquota maior de Imposto de Renda:

Ou seja, sobre os R$ 2.500 recebidos de aluguel no exemplo acima, seriam pagos 7,50% de Imposto de Renda, totalizando um aluguel limpo de R$ 2.312,50. Vale lembrar que, se o aluguel do imóvel estiver sendo gerido por uma administradora de imóveis, deve ainda ser abatido o valor cobrado por ela.

Por fim, não podemos nos esquecer que imóveis possuem alguns inconvenientes:

- Desocupação: inquilino decide se mudar e deixa o seu imóvel desocupado. A não ser que o valor do aluguel esteja abaixo do valor de mercado, é possível que você fique alguns meses sem inquilino;

- Inadimplência: seu inquilino pode passar por dificuldades financeiras, desemprego ou simplesmente decidir da noite para o dia que vai parar de te pagar. Isso pode deixar você alguns meses sem o seu aluguel e dar uma grande dor de cabeça no relacionamento com o inquilino, incluindo eventual ação de despejo;

- Reformas: imóveis tendem a se deteriorar e precisar de uma pintura, uma troca de encanamento, uma substituição de fiação elétrica etc. Por regra, o custo dessas reformas fica com o proprietário e não com o inquilino. Além disso, o próprio inquilino pode devolver o imóvel com problemas e a conta acabar ficando para o proprietário arrumar;

- Desvalorização: outro fator que pode afetar o valor do seu imóvel e dos aluguéis é a desvalorização do imóvel ou de sua região. Você já deve ter ouvido histórias de conhecidos que mudaram para determinado bairro há muitos anos, mas que a região perdeu valor por conta de violência, assaltos, estação de tratamento de esgoto ou algo do tipo;

- Falta de liquidez: imóveis não são fáceis de vender e levam muito tempo desde que se anuncia o imóvel para venda até que o valor da compra seja recebido na conta do vendedor. Especialmente em momentos de crise econômica ou de dificuldade pessoal do proprietário (por exemplo, em caso de desemprego), que o leve a ter de vender o imóvel para poder garantir um alívio financeiro, a venda do imóvel pode não ser a salvação, pois pode levar meses para se concretizar. E caso essa demora seja longa demais, pode levar o proprietário a vender o imóvel por um valor bem abaixo do preço de mercado, reduzindo ainda mais seu ganho com a venda do imóvel.

Mas calma! Não precisa se desanimar. E se nós te disséssemos que é possível tornar-se um investidor imobiliário sem precisar comprar um imóvel todo, mas apenas frações de diversos imóveis e, de quebra, evitar todos os problemas elencados acima?

Pois é, com apenas R$ 10 você pode comprar cotas de fundos imobiliários e, com isso, ser titular de um pedaço de vários imóveis, em localizações diferentes, sem deixar de lado o aluguel, que é pago mensalmente na forma de “dividendos”. Vamos entender um pouco melhor isso?

Antes disso, temos que fazer o disclaimer de que nada aqui é recomendação de investimentos. É importante que você fale com um assessor de investimentos da sua corretora ou de um escritório especializado para que ele auxilie você a tomar as melhores decisões. As informações aqui contidas têm caráter meramente educacional e informativo, e não podem ser interpretadas como recomendação de investimento.

Primeiro, o que é um Fundo Imobiliário?

Você que é leitor raiz do Xô Pindaíba! já viu em nosso artigo Guia Básico de Fundos de Investimento, que um fundo de investimento (“FI”) é uma comunhão de recursos, constituído sob a forma jurídica de condomínio, destinado à aplicação em ativos financeiros. Em termos simplificados, FI é um veículo coletivo de investimentos que emite cotas.

Ele funciona como um condomínio residencial, onde cada um dos condôminos é dono (investidor-cotista) de um apartamento (cota) e remunera o seu síndico (gestor do fundo) para administrar o prédio (fundo).

Por sua vez, os Fundos de Investimento Imobiliário (“FIIs”) são fundos destinados a aplicações em empreendimentos imobiliários e são de dois principais tipos: de tijolo e de papel.

Os FIIs de tijolo adquirem, no todo ou em parte, a propriedade de bens imóveis prediais, tais como apartamentos, flats, hotéis, escritórios, shoppings e galpões. Como subdivisões dos FIIs de tijolo, ainda é possível indicar os de lajes corporativas (escritórios), shoppings, logística (galpões logísticos), hotéis, renda urbana etc.

Já os FIIs de papel investem majoritariamente em títulos do setor imobiliário (Certificados de Recebíveis Imobiliários – “CRIs”, Letras de Crédito Imobiliário – “LCIs”, e Letras Hipotecárias – “LHs”).

Há, ainda, os fundos híbridos, fundos de fundos, fundos de desenvolvimento, fundos imobiliários do agronegócio, entre outros. Veremos um pouco mais sobre os diferentes tipos de fundos na Parte 2 deste artigo.

Ok, mas como eu ganho dinheiro com Fundos Imobiliários?

Os FIIs são ativos de renda variável, cujas cotas são negociadas na bolsa de valores (B3).

Como ativos de renda variável, o valor de suas cotas pode variar de acordo com o valor do patrimônio do FII, os ativos negociados pelo FII, especulação dos investidores, os dividendos pagos pelo FII, entre diversos outros motivos.

Assim, é possível adquirir cotas de FIIs que estejam “descontadas” e aguardar sua valorização para vender as cotas no futuro com uma margem de ganho, ao mesmo tempo em que recebe dividendos pelo simples fato de ser titular daquela cota. Muito confuso? Vamos quebrar esses pontos em tópicos.

Preço ou Valor da Cota

Também conhecido como valor negociado, é o valor de uma cota de determinado FII negociado na B3.

Por exemplo, o valor da cota do FII MXRF11, no momento em que escrevemos este artigo, está sendo negociado a R$ 10,00. Isso quer dizer que, se você quiser comprar uma cota desse FII terá de pagar R$ 10,00.

Valor Patrimonial

É o valor avaliado de todos os ativos (imóveis) sob gestão do FII, dividido pelo número de cotas negociadas por aquele FII. Por exemplo, no caso do mesmo MXRF11, o patrimônio total sob gestão desse FII no momento em que escrevemos este artigo é de R$ 2.305.298.862. Considerando o número de cotas desse FII (226.039.663), cada cota tem o valor patrimonial de R$ 10,20 (Patrimônio/número de cotas).

Preço / Valor Patrimonial (P/VP)

Ao dividirmos o Preço pelo seu Valor Patrimonial, chegamos em uma das principais métricas avaliadas por investidores na hora de comprar cotas de FIIs, o P/VP.

Esse índice irá indicar se o preço pelo qual a cota do FII está sendo negociada está “descontado” e, portanto, tem potencial de valorização ou não:

- Se o resultado desse cálculo for 1, quer dizer que o valor da cota está sendo negociado por um preço justo (o preço, nesse caso, é exatamente igual ao valor patrimonial).

- Se estiver acima de 1, quer dizer que o valor da cota está mais caro do que ela vale.

- Se estiver abaixo de 1, quer dizer que o valor da cota está mais barata do que ela vale (ou seja, está descontado) e que é esperado que o Preço chegue próximo ou até supere o Valor Patrimonial no futuro.

No exemplo acima (MXRF11), podemos perceber que o P/VP está abaixo de 1 (10,00 / 10,20 = 0,98), de modo que há espaço para valorização da cota. Mas isso não quer dizer que você não possa comprar cotas de FIIs acima do Valor Patrimonial. Comprar cotas de FIIs quando o P/VP estiver acima de 1 pode não ser um bom investimento pensando em valorização da cota, mas pode ser interessante caso os dividendos do FII sejam altos, por exemplo. Veremos isso a seguir.

Dividendos

Aqui está a mágica dos FIIs e o principal motivo de muitas pessoas investirem nesses ativos. Por lei, os FIIs são obrigados a distribuir a seus cotistas 95% de seu lucro na forma de dividendos.

Essa distribuição é obrigatória a cada semestre, mas a grande maioria dos FIIs distribui seus dividendos mensalmente.

No caso do MXRF11, por exemplo, os dividendos distribuídos no mês de novembro (Data de Pagamento: 16/11/2022) foram de R$ 0,10 por cota, representando um Dividend Yield de 0,9709%, uma vez que o preço da cota na Data Base era de R$ 10,30. Por sua vez, os dividendos distribuídos no mês de dezembro (Data de Pagamento: 14/12/2022) foram de R$ 0,08 por cota, representando um Dividend Yield de 0,7851%, uma vez que o preço da cota na Data Base era de R$ 10,19.

Dividend Yield

É o indicador de quanto o dividendo representa no preço da cota na Data Base. Como visto acima, o Dividend Yield do MXRF11 em dezembro foi menor (0,7851%) do que o Dividend Yield do mês de novembro (0,9709%).

O Dividend Yield também é analisado de forma anual, a fim de mensurar qual foi a “rentabilidade” do FII a título de dividendos no ano. No caso do MXRF11, o Dividend Yield nos últimos 12 (doze) meses foi de 12,00%, representando um dividendo no ano de R$ 1,20.

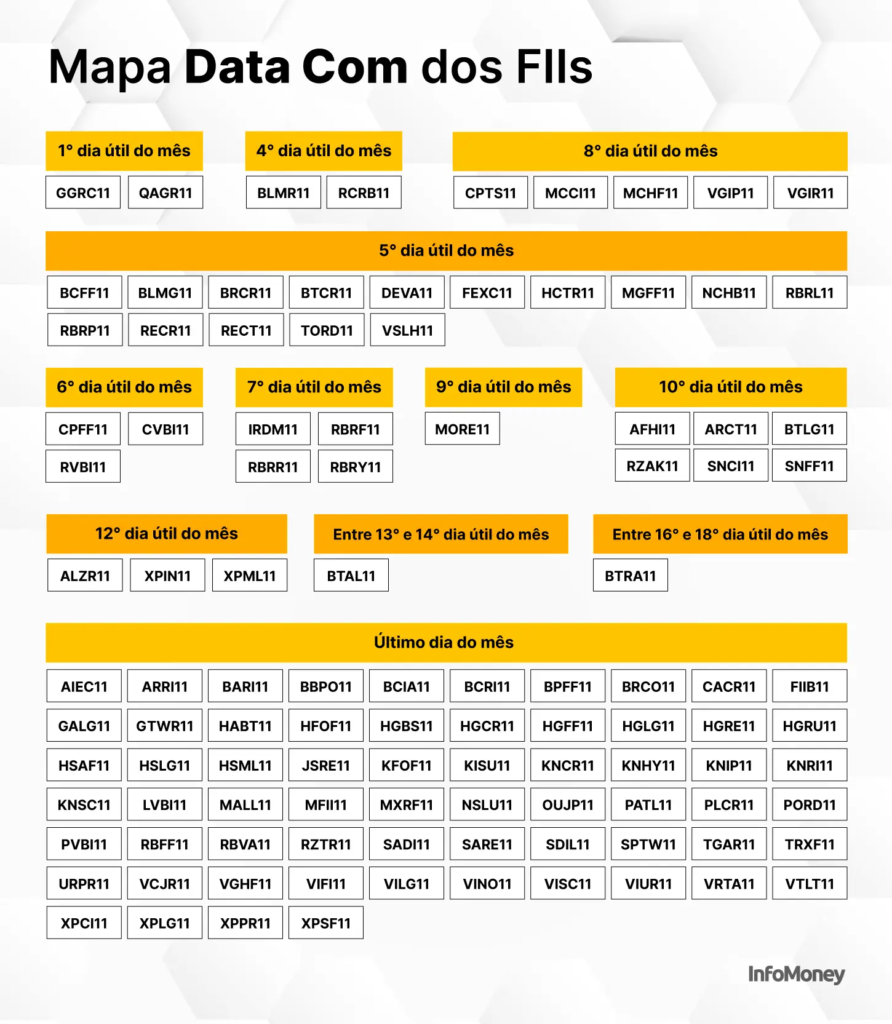

Data Base e Data de Pagamento

Data Base (também chamada de Data Com) é o dia em que o preço da cota, no momento do fechamento do mercado, é fixado para o cálculo do Dividend Yield a partir do valor determinado pelo gestor que será pago a título de dividendo na Data de Pagamento.

Tanto a Data Base quanto a Data de Pagamento não podem ser alteradas aleatoriamente pelo gestor do fundo a qualquer momento. Elas devem seguir o que foi fixado no regulamento do fundo e são normalmente indicadas em dias úteis. Por exemplo, no caso do MXRF11, a Data Base ocorre todo último dia útil do mês e a Data de Pagamento ocorre todo décimo dia útil do mês.

Na imagem abaixo, ilustramos as Datas Base de alguns dos principais FIIs negociados na B3:

Liquidez

De nada adianta você adquirir cotas de um fundo que está pagando altos dividendos se o fundo não tiver liquidez no mercado.

Liquidez é a velocidade em transformar um ativo em caixa pelo seu valor de mercado, ou próximo disso. No caso dos Fundos Imobiliários, ela é evidenciada pelo volume de cotas de determinado FII transacionado diariamente.

Assim, se o FII pagar bons dividendos e tiver um bom potencial de valorização (ou seja, suas cotas estão descontadas), mas ninguém quiser comprá-lo de você, possivelmente você terá de aceitar um valor menor do que o valor que entender justo para conseguir vendê-lo.

No caso do MXRF11, estamos falando do FII com o maior número de cotistas do mercado. No momento em que escrevemos este artigo, são 711.110 cotistas e a liquidez média diária do FII é de R$ 6.511.924,27. Ou seja, na média, são negociados R$ 6,5 milhões por dia de cotas do MXRF11. Seria muito improvável que um cotista do MXRF11 tivesse dificuldades de vender suas cotas por um preço justo no mercado.

Inadimplência e Vacância

Os FIIs também estão sujeitos a turbulências e a inadimplências de seus inquilinos.

Como visto durante a pandemia, muitas empresas decidiram fechar seus escritórios e devolver os imóveis locados, migrando seus funcionários para o regime de home office. Isso gerou uma taxa de desocupação alta em vários FIIs, resultando na queda do valor de suas cotas.

Além da vacância, muitos inquilinos não conseguiram pagar seus aluguéis quando suas receitas diminuíram ou até desapareceram.

Esses dois fatores influenciaram diretamente o preço das cotas dos FIIs e afetaram o mercado como um todo. Uma forma de você se proteger disso é adquirir cotas de fundos que sejam multiativos, pois eventual vacância ou inadimplência em um dos imóveis de determinado FII não tem ou não deveria ter uma representatividade tão grande em relação ao patrimônio total do fundo.

O MXRF11 é um FII de papel, de modo que atualmente não possui imóveis físicos para locação em seu portfólio atualmente. Tomemos, como exemplo, o caso do BRCR11, FII cujo portfólio é majoritariamente composto de imóveis empresariais (lajes corporativas).

De acordo com os dados do Status Invest, na aba Portfólio, é possível verificar que o FII possui 9 (nove) imóveis com o objetivo de renda e que a maioria está 100% ocupada, mas alguns estão com vacância de 12,50%, 20,00% e até 30,06%:

Quer dizer que ter vacância alta é ruim? Sim e não. A vacância pode ser um problema ou uma oportunidade. Você pode acabar comprando cotas de um FII com vacância alta a preços bem baixo (descontados) e fazer um bom negócio pelo fato de serem bons ativos, com possibilidade de valorização assim que a vacância diminuir (ou seja, que os imóveis forem alugados).

No caso do BRCR11, por exemplo, suas cotas estão sendo negociadas, no momento em que escrevemos este artigo, a R$ 58,00 (Preço) e seu Valor Patrimonial (soma dos valores dos imóveis de seu portfólio) é de R$ 100,22, resultando em um P/VP de 0,58. Ou seja, o FII está com 42% de desconto.

Por outro lado, uma vacância alta pode ser um sinal de que os imóveis geridos pelo FII não são bem localizados ou de boa qualidade. Tudo tem que ser investigado com bastante cuidado.

Essas informações podem ser encontradas em sites especializados, como o Status Invest e o Funds Explorer.

FIIs monoativos e multiativos

FIIs monoativos são aqueles que investem em apenas um ativo. É o caso, por exemplo, do PQDP11, FII cujo único investimento é no Parque Dom Pedro Shopping, localizado em Campinas. Apesar de ser o maior shopping da América Latina, caso ocorra qualquer catástrofe no shopping ou outra pandemia venha a ocorrer, resultando em seu fechamento, 100% do FII será afetado.

Outro ponto de atenção é que FIIs monoativos tendem a ter menos cotistas e liquidez menor. Por exemplo, no momento em que escrevemos, o PQDP11 possui 4.080 cotistas e liquidez média diária de R$ 491.938,19. Esses números são mínimos, se comparados aos do MXRF11, como visto acima.

Por outro lado, FIIs multiativos investem em diversos imóveis e, muitas vezes, em imóveis localizados em estados diferentes, diversificando seu portfólio dessa maneira.

Posso só comprar FIIs que pagam altos dividendos?

Um erro muito comum do investidor iniciante em FIIs é comprar cotas dos FIIs que pagam maiores dividendos, sem levar em consideração fatores importantes como (i) origem dos dividendos distribuídos recentemente (por exemplo, lucro inesperado com a venda de algum imóvel); (ii) taxa de ocupação; (iii) alteração na gestão do fundo etc.

Durante a pandemia, muitos FIIs afetados pelo lockdown e por quedas vertiginosas em suas receitas, diminuíram muito o valor dos dividendos distribuídos. Aquele investidor que comprou cotas de FIIs pelo simples motivo de os dividendos estarem altos pode ter se decepcionado com os dividendos recebidos e vendido precipitadamente suas cotas no FII, possivelmente a um preço mais baixo do que pagou.

Ademais, como vimos acima, os dividendos do MXRF11 caíram de R$ 0,10 por cota para R$ 0,08 por cota entre novembro e dezembro. Ou seja, uma queda de 20% no valor dos dividendos. Isso resultou, por consequência, que o preço negociado da cota do MXRF11 despencasse de R$ 10,19 na Data Base para 10,01 no dia seguinte: uma queda de 1,76%.

Por isso, é importante estudar bastante o fundo e seu regulamento, quais ativos fazem parte de seu portfólio, número de cotistas, duração dos aluguéis vigentes, sua taxa de vacância e sua liquidez diária. Todas essas informações podem ser encontradas em sites especializados, como o Status Invest e o Funds Explorer.

FIIs como forma de Renda Passiva

Um aspecto importantíssimo sobre os FIIs (e talvez o que mais atrai investidores) é o fato de que, até o momento em que escrevemos este artigo, os dividendos pagos aos investidores pessoas físicas são isentos de Imposto de Renda!

Essa vantagem torna os FIIs muito interessantes para os investidores que visam a garantir uma renda mensal ou uma aposentadoria mais robusta, pois podem comprar cotas de FIIs ao longo da vida, a fim de que os dividendos custeiem seu estilo de vida quando o valor de seu salário parar de cair em suas contas. Os dividendos, portanto, servem como uma forma de previdência privada. Aliás, sobre esse assunto, veja o nosso artigo Previdência Privada: guia completo!

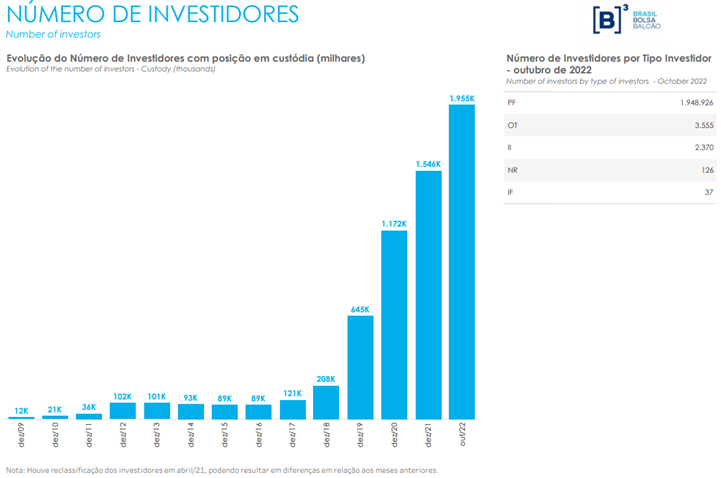

Essa característica, aliada à possibilidade de valorização de cotas de fundos que estão descontados, fez com que o número de investidores em FIIs crescesse exponencialmente de 2009 a 2022, saindo de praticamente 12 mil investidores em 2009 até 1,955 milhão em 2022:

Até porque, quem não quer ganhar dinheiro dormindo, sem fazer nada? É isso que os dividendos proporcionam aos investidores de FIIs: uma forma de ter uma outra fonte de renda, sem que seja necessário trabalhar para isso. Tudo o que você precisa fazer é investir em bons FIIs e deixar que os dividendos criem o efeito “bola de neve” a partir do reinvestimento dos dividendos em novas cotas de FIIs.

O Poder de Reinvestir os Dividendos (Efeito Bola de Neve)

Para que seus ganhos sejam potencializados, o importante é que você reinvista todos os dividendos recebidos na compra de novas cotas de FIIs. Isso fará com que sua rentabilidade seja muito maior do que apenas aguardar a valorização do valor investido inicialmente.

Como podemos ver nos gráficos abaixo, ao aplicarmos os dividendos recebidos na compra de novas cotas do mesmo FII, a rentabilidade obtida é muito superior à rentabilidade no caso de utilizarmos os dividendos para outros gastos.

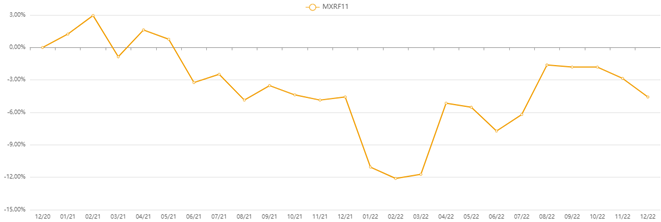

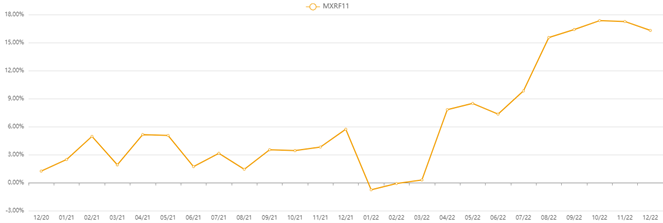

No exemplo abaixo, verificamos que, entre dezembro de 2020 e dezembro de 2022, a rentabilidade do MXRF11 sem a reaplicação dos dividendos foi de aproximadamente -5%. Por outro lado, ao reinvestirmos os dividendos na compra de novas cotas do MXRF11, sua rentabilidade no mesmo período foi de aproximadamente 17%, uma diferença de quase 22%(!):

Rentabilidade sem incluir dividendos:

Rentabilidade ao incluir dividendos:

Mas isso quer dizer que eu preciso investir os dividendos sempre no mesmo FII?

Não necessariamente. Até porque, eventualmente, o preço da cota do FII que pagou dividendos para você pode estar caro (P/VP acima de 1, como visto acima). Nesse caso, você pode optar por aplicar o valor dos dividendos, comprando cotas de outro FII da sua carteira que estava descontado (P/VP abaixo de 1, como visto acima).

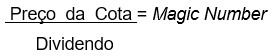

A Fórmula do Dinheiro Infinito com FIIs (ou o Magic Number)

Você sabia que é possível fazer os seus FIIs produzirem mais FIIs para você? Pois é. A mágica dos FIIs é justamente permitir, a partir apenas dos dividendos pagos pelos FIIs, que você compre mais FIIs e isso gere um ciclo virtuoso. Muito confuso? A gente explica.

Imagine que você tinha 1 cota de MXRF11 no último dia útil do mês de novembro (Data Base). No décimo dia útil de dezembro (14/12/2022 – Dia de Pagamento), você vai receber R$ 0,08 de dividendos.

Agora, se você tinha 125 cotas de MXRF11 no último dia útil de novembro, você receberia, na Data de Pagamento de dezembro, o valor equivalente a R$ 10,08 de dividendos. Ou seja, valor superior a uma cota de MXRF11. Com isso, as suas 125 cotas permitiram que você comprasse mais uma cota do mesmo FII, totalizando 126 cotas. No mês seguinte, assumindo que o preço da cota e o valor do dividendo pago se mantivessem iguais, você teria 126 cotas + 1 cota.

Dessa forma, sem ter que investir mais nenhum centavo do seu bolso, os seus FIIs produziram mais FIIs: Dinheiro Infinito. Obviamente que se você continuar aportando mais dinheiro nos FIIs, essa fórmula vai sendo acelerada, até que você comece a receber o suficiente de dividendos capaz de comprar 2, 3, 5, 10…. cotas do FII todos os meses.

Para descobrir quantas cotas é preciso ter para que os dividendos gerados pelo seus FIIs sejam capazes de comprar mais uma cota do mesmo FII, basta dividir o Preço da cota do FII (neste caso, R$ 10,00) pelo último Dividendo pago (neste caso, R$ 0,08) e você encontrará o “Magic Number” (125). Segue a fórmula:

Interessante, mas tem alguma forma de acelerar essa bola de neve?

Sim! Lembra que falamos de Data Base e Data de Pagamento lá em cima? Pois é. Uma forma de acelerar os ganhos com FIIs é montar uma carteira de FIIs de modo que a Data de Pagamento de certos FIIs seja anterior à Data Base de outros FIIs.

Com isso, você pode utilizar os dividendos pagos por alguns FIIs para, dentro do mesmo mês, comprar mais cotas de FIIs cuja Data Base seja posterior e aumentar os dividendos a serem recebidos por esses segundos FIIs. Bora deixar mais claro?

Imagine que você tenha 18.675 cotas do MXRF11 no último dia útil de novembro (Data Base). Você sabe que isso gerará R$ 1.494,00 de dividendos no dia 14/12/2022. Você verifica que o FII ALZR11 tem sua Data Base no 12º dia útil do mês (16/12/2022), e que o preço de sua cota é R$ 114,73, no momento em que escrevemos este artigo. Com isso, você aplica os R$ 1.494,00 de dividendos recebidos do MXRF11 no dia 14/12/2022 em 13 cotas do ALZR11.

Como a Data Base do ALZR11 é apenas 2 dias úteis após o pagamento de dividendos pelo MXRF11, você garantiu que seus dividendos iniciais (R$ 1.494,00) rapidamente rendessem novos dividendos a partir da compra de uma cota do ALZR11.

Para melhorar, a Data de Pagamento do ALZR11 é o 17º dia útil do mês (23/12/2022). No dia 23/12/2022, e presumindo para fins ilustrativos que os dividendos de dezembro do ALZR11 sejam iguais aos dividendos de novembro (R$ 0,7751), você receberá R$ 10,07 de dividendos do ALZR11.

Esses dividendos permitirão que você, em 30/12/2022 (último dia útil do mês), compre mais uma cota do MXRF11.

Com isso, em vez de você ficar com o dinheiro parado desde o dia 14/12/2022 para só em 30/12/2022 comprar mais cotas do MXRF11, você, em 2 dias úteis, comprou cotas de um FII (ALZR11) com os dividendos do MXRF11, que 5 dias úteis depois já te pagou mais dividendos, que permitiram que você comprasse novas cotas do MXRF11. Tudo isso em um intervalo de 14 dias e dentro do mesmo mês!

Obviamente que o exemplo aqui foi um pouco esdrúxulo, até porque não é todo mundo que consegue ter quase 19 mil cotas do MXRF11, e nem é recomendável ter tanto patrimônio concentrado em um só FII. Mas o exemplo mostra que é possível, a partir da distribuição de FIIs que paguem dividendos ao longo do mês, acelerar o processo de geração de riqueza a partir do pagamento de dividendos.

Conclusão

Como vimos, os Fundos Imobiliários podem ser excelentes ativos na sua carteira de investimentos, tanto para fins de diversificação, como para crescimento (FIIs descontados) e para geração de riqueza e renda passiva, por meio do pagamento de dividendos.

Ainda temos muito a falar sobre eles e temos a segunda parte deste artigo no forno para sair nos próximos dias. Fique ligado!

Por fim, temos que relembrá-los de que nada aqui é recomendação de investimentos. É importante que você fale com um assessor de investimentos da sua corretora ou de um escritório especializado para que ele auxilie você a tomar as melhores decisões. As informações aqui contidas têm caráter meramente educacional e informativo, e não podem ser interpretadas como recomendação de investimento.

Gostou desse artigo? Então, comente abaixo e compartilhe com seus amigos e parentes.

Ficou com dúvidas? Mande seus questionamentos para o nosso e-mail (contato@xopindaiba.com.br) ou deixe nos comentários que responderemos em breve!

Quer ter acesso a ainda mais conteúdo? Siga nossa página no Instagram @xo.pindaiba e fique por dentro de vários outros assuntos e alertas sobre o mundo das finanças pessoais.

Quer aprender mais sobre o mundo das finanças e de investimentos? Preparamos uma lista com os Livros Recomendados pelo Xô Pindaíba! Comprando pelos links da lista, você ajuda o blog a crescer e a trazer ainda mais conteúdo para mais pessoas!

Pingback: Guia Definitivo de Fundos Imobiliários (parte 2) - Xô Pindaíba!