Guia Definitivo de Fundos Imobiliários (parte 2)

Olá, leitores do Xô Pindaíba!

Hoje vamos tratar de outros pontos importantes sobre os FIIs e que você deve levar em consideração quando pensar em investir nesse ativo.

Como prometido, segue a segunda parte do artigo sobre Fundos Imobiliários (FIIs)!

Você que é leitor raiz do Xô Pindaíba já leu a primeira parte do Guia Definitivo de Fundos Imobiliários e já sabe (quase) tudo sobre os FIIs. Se você ainda não leu, recomendamos fortemente que leia, pois trazemos inúmeras informações importantes e dicas sensacionais de como acelerar o crescimento de seu patrimônio com FIIs.

Comprar imóvel x Investir em FIIs

Como vimos na introdução da primeira parte do Guia, comprar imóvel nem sempre é a melhor opção e a aquisição de cotas de FIIs pode ser mais vantajosa do ponto de vista financeiro.

Para fazer essa comparação, preparamos a tabela abaixo, na qual relembramos algumas características sobre aquisição e manutenção de imóveis e apresentamos algumas das vantagens dos FIIs:

| Comprar Imóveis | Comprar FIIs |

| Comprar imóvel requer alto investimento O principal empecilho para a compra de um imóvel é justamente seu preço. Nas principais capitais do Brasil, dificilmente se compra um apartamento em uma região bem localizada por menos de R$ 300 mil ou R$ 500 mil. | Existem excelentes FIIs com cotas a preço de um salgado Como demonstrado no artigo anterior, você consegue comprar cotas de FIIs por aproximadamente R$ 10,00, como é o caso do FII de papel MXRF11 (R$ 10,20*) e do FIagro XPCA11 (R$ 9,62*). *Preços no momento em que este artigo foi escrito. |

| Você precisa pagar taxas de registro, escritura etc. Ao comprar um imóvel, você terá gastos com Registro do imóvel, Imposto de Transmissão de Bens Imóveis (ITBI), Escritura Pública, Avaliação Bancária, Taxa de Corretagem etc. Segundo estimativas do mercado, e a depender do município onde o imóvel está localizado, esses custos variam entre 4% e 8% sobre o valor do imóvel. Caso queira financiar o imóvel, há ainda o Valor do Seguro, a Taxa de Abertura de Crédito, além da Taxa de Juro de correção do valor das parcelas, que varia, atualmente, entre 8% e 10%. | Você não paga nada além de taxa de administração Taxas de administração de FIIs são pagas aos gestores do fundo e usualmente ficam próximas de 1%. |

| Média de aluguel recebido de imóveis é em torno de 0,5% ao mês A média mensal de aluguéis de imóveis gira em torno de 0,5% do valor do imóvel ao mês. Isso quer dizer que o aluguel de um apartamento de R$ 500 mil sairia, em média, R$ 2.500 por mês. | Há inúmeros FIIs que pagam mais de 1% de dividendos (aluguel) ao mês Utilizando o mesmo valor do apartamento de R$ 500 mil para comprar cotas de FIIs, você obteria facilmente 1% de dividendos por mês, o que corresponderia a R$ 5.000. Ou seja, o dobro do aluguel recebido pelo imóvel. |

| Aluguel recebido de imóveis é tributado Sobre os R$ 2.500 recebidos de aluguel, você ainda teria de pagar 7,50% de imposto de renda, o que corresponderia a R$ 187,50, resultando em um valor líquido de R$ 2.312,50. | Dividendos de FIIs (ainda) são livres de imposto de renda Diferentemente do valor recebido de aluguéis de imóveis, os dividendos de FIIs são livres de imposto de renda. Ou seja, caso você recebesse 1% de dividendos indicados acima, os R$ 5.000 seriam líquidos, livres de imposto de renda. |

| Desocupação Caso o inquilino decida deixar o imóvel, você ficará com 100% do seu imóvel desocupado. Isso resultará em zero de receita no mês seguinte e nos meses que durarem a desocupação. Todavia, os custos de condomínio, luz, água, IPTU etc., continuarão sendo cobrados. Além disso, você pode ficar meses até conseguir outro inquilino ou ter que reduzir o valor do aluguel abaixo do valor de mercado para poder conseguir um locatário logo. | Desocupação Como você leu a primeira parte do nosso Guia Definitivo de Fundos Imobiliários e soube escolher bons FIIs, que não são monoativos e que possuem diversos inquilinos, eventual desocupação não fará um estrago tão grande no valor da cota do seu FII e nem nos dividendos. Além disso, os contratos de locação empresariais normalmente estipulam prazos maiores que os de locação residencial (30 dias) para aviso prévio, sendo usualmente de 180 dias ou até mais. Dessa forma, o gestor do FII tem tempo de procurar por outros inquilinos para aquele imóvel que será desocupado, resultando em um impacto menor no resultado financeiro do FII. |

| Inadimplência Seu inquilino pode passar por dificuldades financeiras, desemprego ou simplesmente decidir da noite para o dia que vai parar de te pagar. Isso pode deixar você alguns meses sem o seu aluguel e dar uma grande dor de cabeça no relacionamento com o inquilino, incluindo eventual ação de despejo. | Inadimplência Assim como no caso da desocupação, a resolução desse problema fica a cargo do gestor e você não precisa perder uma noite de sono sequer. Novamente, por se tratar de uma gestão profissional e fundos com diversos ativos e diversos inquilinos, o impacto de determinada inadimplência é baixo no valor da cota e dos dividendos. |

| Reformas Imóveis tendem a se deteriorar e precisar de uma pintura, uma troca de encanamento, uma substituição de fiação elétrica etc. Por regra, o custo dessas reformas fica com o proprietário e não com o inquilino. Além disso, o próprio inquilino pode devolver o imóvel com problemas e a conta acabar ficando para o proprietário arrumar. | Reformas Despesas com reformas ficam a cargo do gestor do FII, ou mesmo dos inquilinos. Ademais, por se tratar de gestão profissional, despesas operacionais de manutenção e reforma tendem a ser mais baratas em razão da quantidade de imóveis administrados pelo mesmo gestor. |

| Desvalorização Outro fator que pode afetar o valor do seu imóvel e dos aluguéis é a desvalorização do imóvel ou de sua região. Você já deve ter ouvido histórias de conhecidos que mudaram para determinado bairro há muitos anos, mas que a região perdeu valor por conta de violência, assaltos, estação de tratamento de esgoto ou algo do tipo. Nesse caso, o valor do seu imóvel vai, invariavelmente, cair e, com isso, seu aluguel também será impactado. | Desvalorização Anualmente, os imóveis investidos pelos FIIs passam por avaliação profissional e devem ser atualizados nos balanços patrimoniais dos FIIs. Ainda que determinado ativo tenha se desvalorizado, em caso de FIIs multiativos, seu impacto no valor da cota e dos dividendos não é tão relevante. |

| Falta de liquidez Imóveis não são fáceis de vender e levam muito tempo desde que se anuncia o imóvel para venda até que o valor da compra seja recebido na conta do vendedor. Especialmente em momentos de crise econômica ou de dificuldade pessoal do proprietário (por exemplo, em caso de desemprego), que o leve a ter de vender o imóvel para poder garantir um alívio financeiro, a venda do imóvel pode não ser a salvação, pois pode levar meses para se concretizar. E caso essa demora seja longa demais, pode levar o proprietário a vender o imóvel por um valor bem abaixo do preço de mercado, reduzindo ainda mais seu ganho com a venda do imóvel. | Bons FIIs possuem alta liquidez Como demonstrado na primeira parte do Guia Definitivo de Fundos Imobiliários, vender cotas de FIIs é muito fácil e rápido. A negociação ocorre no home broker de sua corretora e você consegue vender suas cotas em instantes. Além disso, você não precisa se preocupar com papelada, registro, certidões etc. e recebe o valor das cotas vendidas em até 3 dias úteis. |

Essas são só algumas das vantagens que os FIIs têm sobre a compra de imóveis físicos. Obviamente que se o propósito da compra de imóvel é para moradia e não para investimento (ou seja, viver de aluguéis), pode fazer mais sentido a compra do imóvel. De todo modo, deve-se ponderar se não faria mais sentido viver de aluguel e aplicar em FIIs ou outros investimentos o valor que utilizaria na compra do imóvel. Esse é tema para um outro artigo, que publicaremos em breve!

Queda da inflação pode impactar meus dividendos?

No segundo semestre de 2022 vivenciamos um período de três meses seguidos de queda da inflação, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA): julho (-0,68%), agosto (-0,36%) e setembro (-0,29%).

Tal período de deflação se deveu por algumas medidas do governo, como o aumento da taxa SELIC, que chegou a 13,75%, bem como pela queda do preço do petróleo e pela desoneração dos combustíveis, com a redução da carga tributária.

O preço do petróleo tem um impacto enorme no IPCA, que é composto pela categoria de transportes (fortemente impactada pelo custo do petróleo), que corresponde a 20,54% do IPCA, bem como por alimentação e bebidas (23,12%), entre outros.

Assim como a categoria de transportes, que é diretamente impactada pelo petróleo, a categoria de alimentação e bebidas é indiretamente impactada pelo custo do petróleo, pois a grande maioria da cadeia logística brasileira é baseada em transporte rodoviário (caminhões). Desse modo, a queda do preço do petróleo impactou quase metade da composição do IPCA.

Tudo bem, mas o que isso tem a ver com FIIs?

A resposta é: muita coisa!

Por conta das altas taxas de juros praticadas no Brasil, os investimentos queridinhos do brasileiro são os títulos de renda fixa, que pagam bem e que possuem baixa volatilidade, caso sejam carregados até o vencimento.

Isso não é diferente no caso de FIIs. A categoria de FIIs preferida dos brasileiros é a de papéis (para mais informações sobre os diferentes tipos de FIIs, veja a primeira parte do Guia Definitivo de Fundos Imobiliários.

FIIs de papéis são majoritariamente compostos por CRIs ou CRAs, a depender do foco do FII (se urbano ou do agronegócio), e boa parte desses títulos são atrelados à inflação.

Como explicado no artigo sobre Renda Fixa, títulos de renda fixa podem ser pré-fixados, pós-fixados ou atrelados à inflação.

- Títulos pré-fixados são aqueles que prometem uma rentabilidade pré-determinada no título a ser paga por ano até o vencimento. Por exemplo, um CDB que pague 14% ao ano, terá uma rentabilidade, ao fim de 3 anos, equivalente a 42% do valor investido.

- Títulos pós-fixados são aqueles atrelados a um índice, normalmente à SELIC (taxa básica de juros da economia) ou ao CDI (Certificado de Depósito Interbancário, o que corresponde à taxa da SELIC -0,10%; ou seja, se hoje a SELIC está em 13,75%, o CDI está em 13,65%). Por exemplo, um CDB que pague 105% do CDI ao ano. Conforme a SELIC (e, por consequência, o CDI) varie, o título pagará 105% do CDI no período.

- Títulos atrelados à inflação são aqueles que pagam uma rentabilidade equivalente à inflação + um valor pré-fixado. Por exemplo, um CDB que pague IPCA + 8% ao ano pagará o equivalente a 18% em um ano em que a inflação tenha sido de 10%.

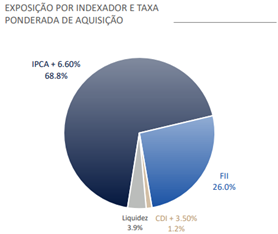

Com o período de deflação por que passamos em 2022, o valor dos dividendos distribuídos por FIIs de papéis que estavam majoritariamente atrelados à inflação foi muito impactado. Consequentemente, o valor das cotas desses FIIs também foi muito reduzido. Veja, por exemplo, o que aconteceu com o CPTS11, cuja carteira é composta majoritariamente por títulos atrelados à inflação (68,8% do seu portfólio é composto de títulos que pagam IPCA + 6,60%):

O valor da cota do CPTS11, nos últimos 6 (seis) meses, caiu de R$ 89,17 para os atuais R$ 78,30, representando uma queda de 13,20%:

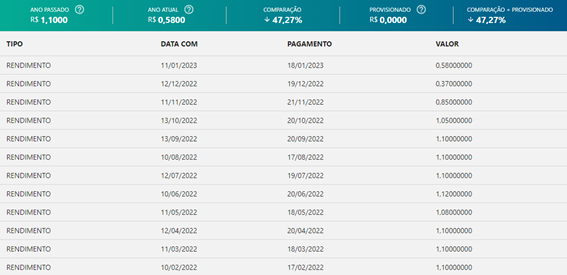

Além disso, o valor de seus dividendos, que eram consistentemente acima de R$ 1,00, caiu para R$ 0,85 em novembro, R$ 0,37 em dezembro e voltaram a subir para R$ 0,58 em janeiro:

Com o retorno da alta da inflação, é provável que os dividendos voltem a subir nos próximos meses.

Fazemos esse alerta para que sempre analisem o portfólio dos FIIs em que investirão, a fim de evitar surpresas em momentos como esses de alteração no cenário macroeconômico brasileiro.

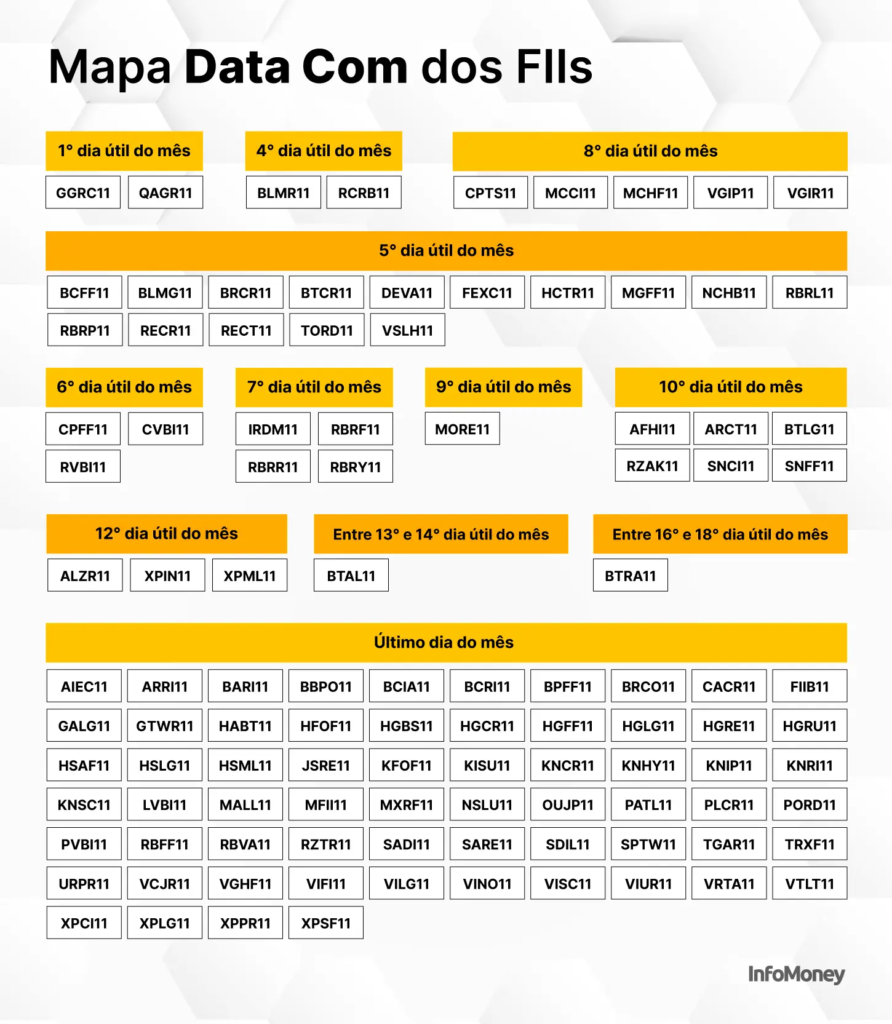

Melhor data para comprar FIIs

Como mencionado na primeira parte do Guia Definitivo de Fundos Imobiliários, para receber os dividendos de determinado FII na Data de Pagamento é preciso deter pelo menos uma cota dele na Data Base.

Recapitulando, Data Base (também chamada de Data Com) é o dia em que o preço da cota, no momento do fechamento do mercado, é fixado para o cálculo do Dividend Yield a partir do valor determinado pelo gestor que será pago a título de dividendo na Data de Pagamento.

Tanto a Data Base quanto a Data de Pagamento não podem ser alteradas aleatoriamente pelo gestor do fundo a qualquer momento. Elas devem seguir o que foi fixado no regulamento do fundo e são normalmente indicadas em dias úteis. Por exemplo, no caso do MXRF11, a Data Base ocorre todo último dia útil do mês e a Data de Pagamento ocorre todo décimo dia útil do mês.

Na imagem abaixo, ilustramos as Datas Base de alguns dos principais FIIs negociados na B3:

Embora não seja uma ciência exata, é possível verificar nos gráficos de valores de cotas de diversos FIIs que o valor da cota dispara no dia da Data Base, por conta dos dividendos esperados pelos investidores, e cai no dia seguinte, por conta das cotas vendidas por esses investidores que buscam fazer o mesmo movimento com outros FIIs de Data Base diferente.

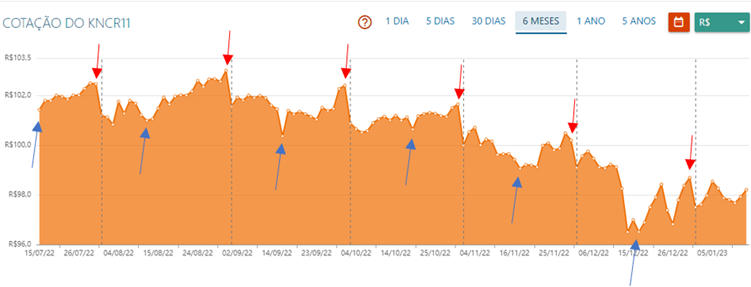

Por exemplo, o FII KNCR11 tem como Data Base o último dia útil do mês. Como vemos no gráfico dos últimos 6 (seis) meses, todo fim de mês há uma alta no valor da cota e, no dia seguinte, uma queda (vide setas em vermelho):

Curiosamente, os menores valores das cotas foram verificados na metade do mês (por volta do dia 15 de cada mês), conforme demonstrado pelas setas em azul acima.

Esse fenômeno ocorre com diversos outros FIIs. Vide, por exemplo, os gráficos dos FIIs MXRF11, HGLG11 e do HGCR11:

Desse modo, deve-se avaliar se faz sentido pagar mais caro para garantir os dividendos já nos dias seguintes, ou esperar e comprar as cotas dos FIIs que você tiver interesse quando o preço da cota cair.

Esperamos que tenham gostado deste artigo e desejamos excelentes investimentos para você!

Por fim, temos que relembrá-los de que nada aqui é recomendação de investimentos. É importante que você fale com um assessor de investimentos da sua corretora ou de um escritório especializado para que ele auxilie você a tomar as melhores decisões. As informações aqui contidas têm caráter meramente educacional e informativo, e não podem ser interpretadas como recomendação de investimento.

Gostou desse artigo? Então, comente abaixo e compartilhe com seus amigos e parentes.

Ficou com dúvidas? Mande seus questionamentos para o nosso e-mail (contato@xopindaiba.com.br) ou deixe nos comentários que responderemos em breve!

Quer ter acesso a ainda mais conteúdo? Siga nossa página no Instagram @xo.pindaiba e fique por dentro de vários outros assuntos e alertas sobre o mundo das finanças pessoais.

Quer aprender mais sobre o mundo das finanças e de investimentos? Preparamos uma lista com os Livros Recomendados pelo Xô Pindaíba! Comprando pelos links da lista, você ajuda o blog a crescer e a trazer ainda mais conteúdo para mais pessoas!