Tesouro direto de forma clara e objetiva!

Queridos leitores do Xô Pindaíba, no presente artigo analisaremos o famoso e tão conhecido Tesouro Direto. É bem possível que você investidor já tenha ouvido falar nesse programa. Ele se tornou bem popular e foi criado há cerca de vinte anos (07/01/2002). Iremos explicar o que seria, quais são as modalidades de investimentos abrangidas pelo programa. Também falaremos qual delas seria a ideal para cada tipo de investidor. Tudo isso de maneira clara, objetiva e descomplicada. Vamos lá?

O que é Tesouro Direto?

De forma bem simplificada, tesouro direto é uma plataforma de investimentos em títulos da dívida pública brasileira. É voltado exclusivamente para pessoas físicas, de forma 100% on line. Tais aplicações nada mais são que um valor em que o investidor empresta ao Governo Federal. O dinheiro é utilizado para financiar programas de investimentos em áreas voltadas à infraestrutura, saúde, educação etc. Depois de você comprar esses títulos da dívida pública, o Governo Federal devolverá o valor investido em certo período, com o acréscimo de juros.

É isso mesmo! Você deixa de ser um mero pagador de impostos e se torna um verdadeiro credor estatal. Por se tratar de investimento, é claro que existe um risco, não é mesmo? E quais eles seriam?

Nesse tipo de investimento, é importante destacar que o risco é baixo se comparado com os demais de renda fixa e, em especial, aqueles atrelados à renda variável. Mas, o ideal sempre é mensurá-lo e verificar se vale ou não a pena.

Riscos

Nesse tipo de investimento, há risco de mercado, de liquidez e de crédito. Entende-se por risco de mercado a possibilidade de ocorrerem variações de preços dos títulos ao longo do tempo. Esse tipo de risco está mais relacionado aos ativos de renda variável. Mas também podem afetar a renda fixa caso ocorra a venda do título antes da data de vencimento.

Há também o risco de liquidez, que é aquele que está relacionado à agilidade com que um ativo pode se transformar em dinheiro, sem que ocorram perdas significativas. No caso do Tesouro Direto, esse risco é bem mitigado. Isso porque o Governo Federal garante a recompra desses papéis a qualquer momento antes do vencimento.

Por fim, também há risco de crédito. É aquele ligado a eventual inadimplência do Governo Federal em desfavor do investidor caso não haja o pagamento na data de vencimento. Ou seja, o tão conhecido calote. De fato, eventual inadimplência poderia causar impactos econômicos gigantescos.

Mas fato é que tal risco também se revela pequeno. É que o Governo Federal detém facilidade para obter receita derivada, através da majoração de tributos existentes ou a criação de novos impostos, sem prejuízo da opção de emitir papel moeda para quitar suas dívidas.

Assim, embora no Tesouro Direto haja riscos baixos se comparados aos demais investimentos de renda fixa, é muito importante que o investidor tenha ciência destes e verifique se está de acordo com o seu perfil de investimento.

Quais são as vantagens?

Além dos riscos mitigados, a grande vantagem desse tipo de investimento é que qualquer pessoa pode investir em Tesouro Direto. E o melhor: com apenas R$ 30 reais você já pode comprar frações de valor de um título da dívida pública, com uma boa rentabilidade e com liquidez diária. Ou seja, é um bom investimento acessível a todos!

O principal objetivo com a criação do Tesouro Direto foi popularizar o acesso das classes sociais mais desprivilegiadas, permitindo que estas também pudessem investir. Antigamente, as operações de compra e venda desses títulos eram realizadas diretamente apenas entre instituições financeiras e o Governo Federal.

A partir da criação do Tesouro Direto, qualquer investidor, por meio de uma conta em uma corretora de valores, pode comprar e vender diretamente o título, quando quiser e pelo valor que preferir. Como de costume, para aprofundar mais sobre o tema, sugerimos a leitura do livro sobre esse tema, chamado de “Aprenda a Investir no Tesouro Direto”, de Eric Dornelas, que você pode adquirir aqui na nossa seção de livros indicados (e-book e livro físico).

E as desvantagens?

Como nem tudo é perfeito, também há algumas desvantagens nesse tipo de investimento. Como visto acima, esses títulos possuem liquidez diária, o que permite a sua venda antes do prazo de vencimento fixado. Porém, caso seja vendido de forma antecipada, a rentabilidade do investimento está sujeita a marcação a mercado, que já foi explicada em artigos anteriores (clique aqui). Outro ponto importante a ser destacado é o de que esse tipo de investimento não é garantido pelo Fundo Garantidor de Crédito (FGC).

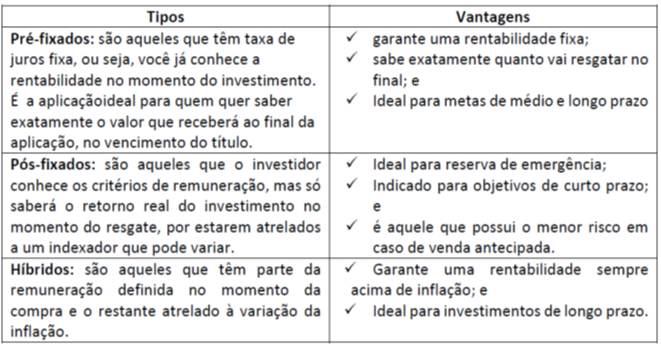

Quais são as modalidades?

Atualmente, o Tesouro Direto contém 3 grupos de títulos públicos à venda:

Segue abaixo tabela contendo os títulos públicos atualmente disponíveis:

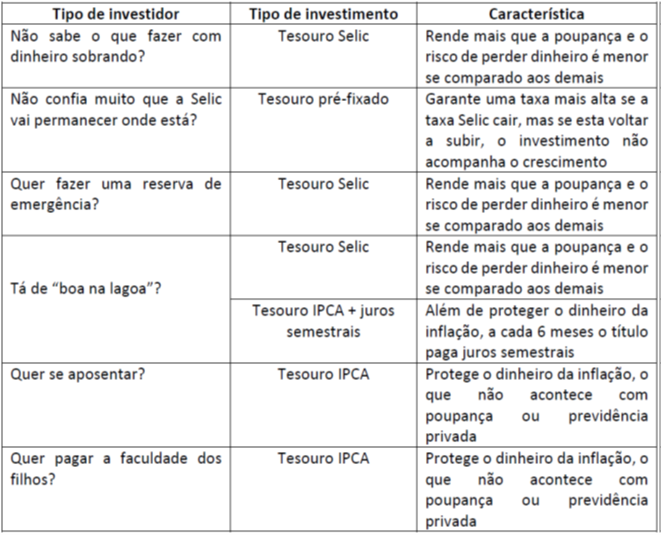

E qual delas seria a melhor?

Mais uma vez essa resposta depende do perfil de investidor e dos seus objetivos. Vamos ver no quadro abaixo qual é o melhor tipo de investimento para cada perfil de investidor:

E quais são os custos?

Como todo investimento, há a cobrança de taxa de custódia, que é o valor pago pelo serviço prestado pela B3, que mantém a guarda e administração dos títulos públicos. A taxa equivale a 0,25% ao ano sobre o valor investido, cobrado semestralmente. Essa taxa é isenta de investidores que possuem saldo de investimentos de até R$ 10.000,00 (dez mil reais). Assim, por exemplo, se um investidor tem R$ 12.000 aplicados no Tesouro Direto, pagará R$ 5,00 por semestre, sendo 0,25% calculado sobre o valor de R$ 2.000,00.

Também poderá ser cobrada taxa de administração da corretora de investimentos, que varia de corretora para corretora e, normalmente, é cobrada anualmente. Contudo, existem algumas delas que não cobram essa taxa. Então é sempre importante que o investidor pesquise a melhor taxa, de modo a maximizar os rendimentos. Veja aqui as instituições credenciadas (https://www.tesourodireto.com.br/conheca/bancos-e-corretoras-habilitados.htm).

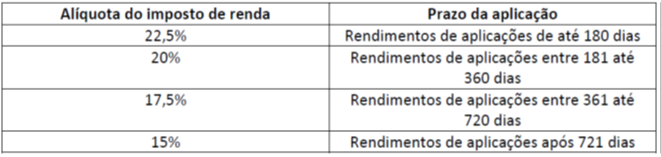

E os impostos?

Nesse tipo de investimento, o imposto de renda incide apenas sobre os rendimentos decorrentes desse investimento, por meio de retenção em fonte. O imposto é cobrado de forma regressiva, ou seja, quanto mais o dinheiro permanecer investido até a data de vencimento do título, menor será o valor de imposto de renda a ser pago, conforme tabela abaixo:

Para os resgates feitos em período inferior a 30 dias, também há a cobrança de imposto sobre operações financeiras (IOF), que é calculado sobre os rendimentos do período e incide de forma regressiva. Começa em 96% para resgates realizados um dia após o investimento, e vai sendo reduzido até 0% no trigésimo dia.

Gostou desse artigo? Então, comente abaixo e compartilhe com seus amigos e parentes.

Ficou com dúvidas? Mande seus questionamentos para o nosso e-mail (contato@xopindaiba.com.br) ou deixe nos comentários que responderemos em breve!

Quer ter acesso a ainda mais conteúdo? Siga nossa página no Instagram @xo.pindaiba e fique por dentro de vários outros assuntos e alertas sobre o mundo das finanças pessoais.

Quer aprender mais sobre o mundo das finanças e de investimentos? Preparamos uma lista com os Livros Recomendados pelo Xô Pindaíba! Comprando pelos links da lista, você ajuda o blog a crescer e a trazer ainda mais conteúdo para mais pessoas!